현지시간 9~10일에 열리는 미국 중앙은행 연방준비제도(Fed)의 연방공개시장위원회(FOMC)에서 기준금리를 인하될 가능성이 크며, 그 폭과 이후 경로, 점도표와 파월 의장의 발언이 글로벌 금융시장과 원·달러 환율에 직접적인 변수가 될 것이라는 전망이 나온다. 시장은 0.25%포인트 인하 가능성을 80~90% 수준으로 반영하고 있어, 실제 결정과의 격차가 발생할 경우 주식·채권·환율 모두 높은 변동성이 예상된다.

기준금리 0.25%포인트 내릴 가능성은 약 80~90%

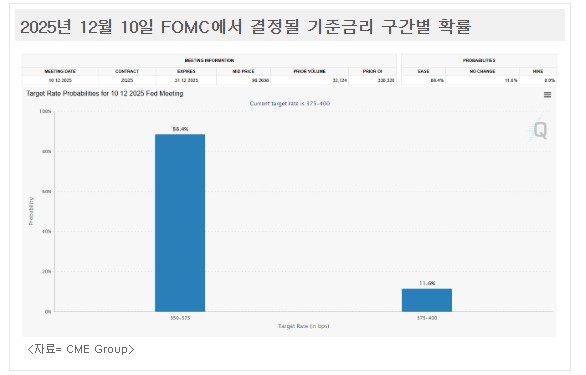

12월 FOMC에서 가장 먼저 주목할 지점은 정책금리 결정과 점도표(금리 경로 전망)다. 기준금리는 10월 회의에서 3.75~4.00%로 낮아진 상태이며, 12월 회의에서 3.50~3.75%로 0.25%포인트 추가 인하가 이뤄질 것이라는 전망이 우세하다.

시카고상품거래소에서 제공하는 금리변동예측 분석툴인 CME FedWatch에 따르면, 12월 기준금리를 0.25%포인트 내릴 가능성은 약 80~90% 수준으로 집계되며, 동결 가능성은 10~20% 수준에 그친다.

또한 위원들 간 매파·비둘기파의 분열도 관심사다. 일부 리서치는 7대5 혹은 그에 준하는 비율로 비록 소수 의견이지만 반대 표결이 적지 않을 것으로 예상하고 있어, 향후 정책 일관성에 대한 논쟁을 키울 수 있다.

◇물가·고용 진단과 리스크 평가=두 번째로는 연준이 물가와 고용, 성장 리스크를 어떻게 평가하는지가 중요하다. 미국 인플레이션은 정점 대비 둔화 흐름을 보이고 있지만, 여전히 2% 목표를 웃도는 수준이어서 조기 완화에 따른 되살아나는 인플레 리스크가 변수다.

최근 고용지표는 실업률 상승과 신규 일자리 둔화 등으로 노동시장 냉각 신호가 누적되고 있으며, 연준이 고용 측 리스크를 더 중시할 경우 인하 기조는 강화될 수 있다.

반대로 성수기 소비와 임금·서비스 물가가 예상보다 강하게 유지된다고 판단하면, 향후 추가 인하에 신중한 톤을 유지할 가능성이 있다.

◇파월 의장의 발언과 시장 파장=마지막 관전 포인트는 제롬 파월 의장의 기자회견이다. 파월 의장이 “회의별(data-dependent)” 접근을 강조하면서도 추가 인하 가능성에 대해 얼마나 열어두는지, 혹은 일정 수준에서의 ‘일시 정지’를 시사하는지에 따라 금융시장의 해석이 달라질 수 있다.

시장이 이미 상당한 폭의 인하와 완화적 환경을 선반영한 만큼, 다소 매파적으로 들리는 발언만 나와도 주식·회사채·신흥국 통화에 조정 압력이 커질 수 있다.

반대로 파월 의장이 고용 둔화와 경기 리스크를 강조하며 추가 인하 가능성을 열어두면, 위험자산 선호는 재차 강화되고 달러화·미 국채금리는 추가 하락 압력을 받을 수 있다.

한국 입장에서는 이번 FOMC 결과가 원·달러 환율과 외국인 자금 흐름, 코스피 밸류에이션에 연쇄적으로 영향을 줄 수 있다는 점에서, 금리 인하 여부뿐만 아니라 점도표와 기자회견까지 세부 내용을 모두 확인할 필요가 있다. 중기이코노미 김현성 기자

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>