최근 부동산 정책에 따라 점차 증가되는 보유세의 절감을 위해 직계비속 또는 기타친족에게 증여하는 방법이 늘고 있는데, 세무대리인을 통하지 않고 납세자가 직접 증여세 신고를 할 때 알고 있어야할 기본사항이 있다.

우선 증여세 신고서를 작성할 때 ①증여재산 및 평가명세서 ②증여세 과세표준 신고 및 자진납부계산서 ③자진납부서 순서대로 작성해야 한다. 이 순서대로 작성을 한 후 증여계약서, 가족관계증명서, 채무사실 등 기타 입증서류를 첨부해 준비하면 된다. 준비된 증여세 신고서와 첨부서류를 세무서에 제출해야 하는데, 증여세 신고서는 신고서 제출일 현재 수증자의 주소지를 관할하는 세무서에 제출해야 한다.

다만, 수증자가 비거주자이거나 수증자의 주소 및 거소가 분명하지 않은 경우 및 명의신탁재산의 증여의제의 경우에는 증여자의 주소지를 관할하는 세무서에 제출해야 한다. 그리고 수증자와 증여자 모두 비거주자에 해당하거나 주소 및 거소가 분명하지 않은 경우 등에는 증여재산의 소재지를 관할하는 세무서에 증여세 신고서를 제출해야 한다.

증여세 신고서는 증여일이 속하는 달의 말일로부터 3월 이내에 관할세무서에 제출해야 한다. 신고해야 하는 마지막 날이 공휴일, 토요일, 근로자의 날에 해당되면 그 공휴일 등의 다음날까지 신고·납부하면 된다. 예를 들어 증여일이 2020년 10월15일인 경우 2021년 2월1일까지 신고·납부해야 한다.

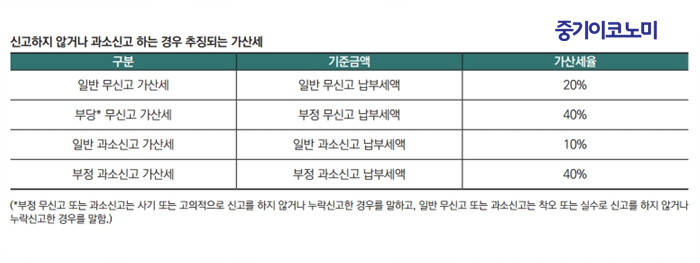

만약 정해져있는 날까지 신고·납부하지 않는 경우에는 신고세액공제 혜택을 받을 수 없고, 가산세를 추가로 부담해야 한다. 증여세 신고기한 내 증여세 신고서를 제출하면 납부해야 할 산출세액에서 3%를 공제받을 수 있는데, 이를 받을 수 없게 되는 것이다. 또한 10%~40%의 신고불성실가산세를 추가로 납부해야 한다.

<자료=채수왕 세무사> ©중기이코노미

증여세를 납부하지 않거나 납부할 세액보다 부족하게 납부하면, 납부불성실가산세를 추가로 부담하게 된다.

<자료=채수왕 세무사> ©중기이코노미

증여세 신고는 관할세무서에 직접 제출하지 않고 홈택스를 통해 직접 전자신고를 할 수 있다.

증여세 전자신고가 가능한 신고유형은 기본세율 적용 증여재산과 특례세율 적용 증여재산 증여세 신고서가 있다.

또 3개월 이내 신고하는 확정신고뿐만 아니라 기한 후 신고 및 수정신고도 전자신고가 가능하다(국세청 홈택스 → 신고/납부 → 세금신고 → 증여세).

이와함께 납세자가 증여를 쉽게 계산해 볼 수 있도록 홈택스 홈페이지에서 증여세 자동계산프로그램을 제공하고 있으므로 이를 활용한다면 증여 결정에 도움을 받을 수 있다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)