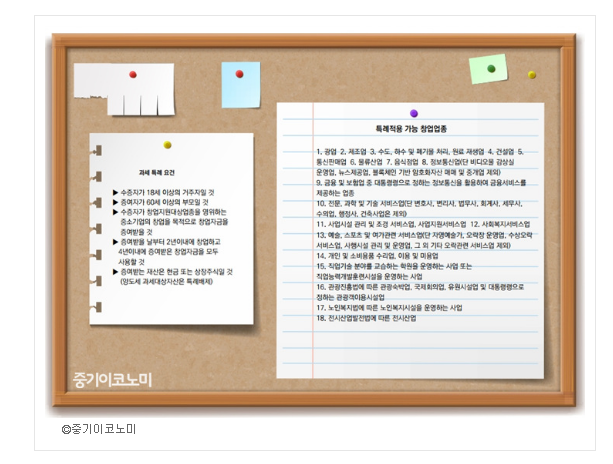

세법에서는 기존의 상속세 및 증여세법의 규정에도 불구하고, 증여시점에는 10%의 낮은 세율로 증여세를 과세하고 증여한 부모의 사망시에는 증여 당시의 가액을 상속재산가액에 가산해 상속세로 정산하는 과세제도를 두고 있다. 창업에 관련한 자금이라면 낮은 세율로 선 증여가 가능하도록 한다는 제도인데, 구체적인 혜택과 요건 그리고 제한사항 등을 알아둘 필요가 있다.

이 제도로 기존의 증여세율 보다 낮은 세율로 현금증여를 할 수 있다. 구체적으로 증여세과세가액에서 5억원을 공제하고, 5억원을 초과하는 금액에 대해 10%의 세율을 적용해 증여세를 부과한다. 이 경우 창업자금을 2회 이상 증여받거나 부모로부터 각각 증여받는 경우에는 각각의 증여세과세가액을 합산해 적용한다.

예를 들어 10억원을 부모로부터 증여받은 경우, 일반적인 증여규정을 적용하면 약 2억2500만원의 증여세가 발생되지만, 해당 특례를 적용할 경우 9000만원의 증여세만 발생된다. 증여시점의 세부담 차이가 상당하다는 점을 알 수 있는데, 해당 특례를 적용받기 위해서는 아래의 요건을 충족해야한다.

하지만 과세특례요건 중 창업 후 4년이내에 증여받은 창업자금을 모두 사용해야 한다는 요건에서, 인건비나 수수료 등의 관리비로 지출할 경우에는 창업자금으로 사용된 것으로 보지 않고 사업용자산 취득 및 임차보증금의 지급, 임차료의 지급에 한정해 판단하므로 지출하는 항목에 유의해야 한다.

또한 수증자가 당초 운영하던 개인사업자를 법인사업자로 전환하는 경우와 폐업 후 동일업종으로 재개업을 하는 경우, 사업의 포괄양수도로서 개업을 하는 경우에는 창업으로 보지 않는다.

아울러 일반적인 직계존비속간 증여의 경우 상속시 합산되는 사전증여재산의 기간이 상속시점으로부터 10년이지만 해당 특례를 적용받은 증여금액에 대해서는 기간의 제한없이 상속재산으로 무조건 합산된다는 점에 특히 유의해야 한다.

마지막으로 창업한 사업이 10년이내에 폐업하거나 취득한 사업용자산을 10년이내에 비사업용으로 전용하는 경우에는 특례적용을 배제한다.

따라서 증여시점에는 현저히 낮은 세부담이라는 장점이 있지만, 결국 ▲상속세로 정산이 된다는 점 ▲증여자금 사용용도가 제한적이라는 점 ▲10년내 폐업을 하는 경우 증여세가 추징된다는 점을 숙지하고 증여 및 상속 계획을 세워야 한다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)